|

|||||||||||||||||||||||||||||||||||||

|

FATÁJ archívum:

FATÁJ-online

A pdf-ekhez az Acrobat Reader itt tölthető le: |

2015-02-02

A fenyő fűrészáru import és az EKÁER találkozása

Nagyon jó a KSH Tájékoztatási adatbázis. Gyorsan, egyszerűen összeszedhetőek a rendszerben elérhető publikus adatok. Az összeállított kérdés elmenthető, később újra előszedhető, a kapott eredmény xls-be exportálható a további elemzés érdekében. Az EKÁER próbaüzem meghosszabbítva cikkünkben kértük a szakterület szereplőit jelezzék észrevételeiket. Hogy jön ez a KSH-hoz? Itt egy lekérdező fájl: HU-Import_440710-Fenyo-fureszaru_2008-13-eves.ssq Nem bal-egérrel kell rákattintani, hanem: jobb-egér, majd a repülő menüben bal-egér kattintás a "Hivatkozás mentése más néven"-re. Ezzel a módszerrel mentheti le saját gépére. Töltse le gépére, lépjen be a Tájékoztatási adatbázisba, majd töltse be ott ezt a fájlt, s megkapja azokat az adatokat, melyek eredményét mutatják e táblázatok és grafikonok.

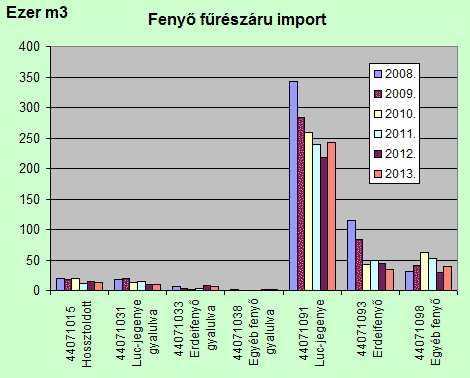

Az összes import tehát a több mint fél millió m3-ről csökkent kb 350 ezer m3-re. (Volt idő, amikor még évi 1 millió m3 felett járt, de akkor több volt az építkezés és kevésbé fejlettek voltak a felhasználási módszerek, technológiák.) Ezen belül a grafikon mutatja, hogy a gyalulatlan, toldatlan luc-jegenye fűrészáru e termékcsoport zömét teszi ki. (2013-ban a 348 e m3-ből 242 e m3-t tett ki.) A megmunkálatlan erdeifenyő és egyéb fenyő tételek ettől elmaradnak, a gyalult és hossztoldott áru importja pedig egészen csekély. Ha egy szállítmány 35 m3 (22 t), akkor a teljes fenyő fűrészáru importunk a 2013. évi adat alapján 9.955, kerekítve 10 ezer fuvart tesz ki. (Persze a többnyire kereskedőkhöz érkező árut utána még a felhasználójához is el kell juttatni, tehát valójában ez másfél-kétszer ennyi fuvar.)

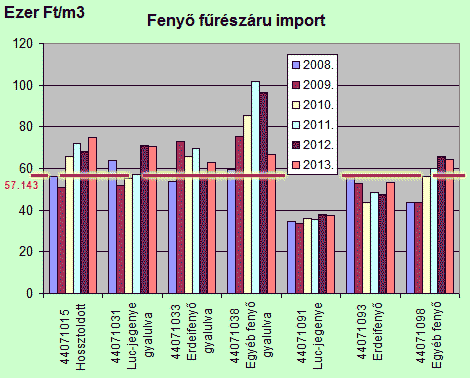

A KSH-nál lekérdezhetjük a határparitásos érték adatokat is. Ebből pedig lehet árat, pontosabban egységértéket számítani, ami jelen esetben a fenyő fűrészáru egészére ezt mutatja:

Számoljunk a súlykorlátból kiindulva 22 t rakománnyal, ami tömören máglyázott, légszáraz fenyő fűrészáru esetén (tehát szokásosan) mintegy 35 m3 és ezt vessük össze az Adózás rendjéről szóló tv. 22/E. § megfelelő passzusával. "(6a) Mentes az (1)-(5) bekezdés szerinti kötelezettség alól a) az adózó, ha az általa feladott vagy részére ugyanazon útdíjköteles gépjárművel egy fuvarozás keretében szállítandó nem kockázatos termékek tömege a 2500 kg-ot vagy az adó nélküli értéke a 2 millió forintot nem haladja meg," A 22 t több, mint 2,5 t. A 35 m3 x 45.306 Ft/m3 = 1.585.710 Ft, ami kevesebb, mint 2 millió Ft. Ha vagy az egyik, vagy a másik feltétel teljesül, akkor mentes a tétel az EKÁER alól. A termékcsoport nagy átlagára a második feltétel teljesül. 2 millió Ft / 35 m3 = 57.143 Ft fölött kell lennie a nettó egységárnak az értékhatár átlépéséhez, ami 26%-kal több, mint a csoport átlaga volt 2013-ban. Nézzük a részleteket, a grafikonon vízszintes vonallal szerepel az értékhatárnak megfelelő, számított egységár.

A termékcsoportnak mennyiségben 70%-át kitevő luc-jegenye tehát a legolcsóbb. 2013. évi egységértéke (37.657 Ft/m3 határon) az EKÁER értéklimithez szükségesnek 66%-át teszi ki. Könnyen lehet, hogy az ezen belüli drágább választékok egyike sem éri el az értékhatárhoz szükséges árat. Ebből az következik, hogy a törvény szövege értelmében a teljes luc-jegenye import (KN 4407-1091) mintegy 240 ezer m3-es mennyisége EKÁER mentes lesz. Ez 35 m3-ével kb 6.860 szállítmány. (+ A hazai kereskedőtől a felhasználóhoz is szállítani kell.) Az erdeifenyő és egyéb fenyő együtt mintegy 75 ezer m3-ből is könnyen lehet hogy akár 30 e m3 fuvarértéke az 2 M Ft-os EKÁER határ alatt marad, ami további mintegy 900 szállítmány. Ez azt jelenti, hogy a fenyő fűrészáru mintegy 80%-a az Art. 22/E. § (6a) a) alapján EKÁER mentes.

A legális fenyő fűrészáru kereskedők részére ez nem biztos hogy előnyös. A trianoni békediktátummal elvesztettük erdeink 80%-át. Hazánk mai erdőállománya alapján az építő és asztalos minőségű fenyő fűrészáru felhasználásunk 90%-a importból származik. Volt idő, amikor KGST kontingensek keretében érkezett (akkor még 1 M m3/ felett), negyed százada pedig lényegében a közeli országokból jön, s jelentős rész ebből az EU-n belüli forgalom. Többek megítélése szerint áfa szempontból a fenyő fűrészáru kockázati tényezője lényegesen magasabb, mint a KN 4401 és 4403 csoportokba tartozó hengeresfáé. A tűzifa (a hazai fakitermelés 55%-a) nagy hányada közvetlen lakossági (végfelhasználói) eladás. Ez az EKÁER-ből eleve kimarad. Ha már megszületett az EKÁER, annak a fára vonatkozó részleteit - mint országos érdekképviselet - lehet hogy érdemes lenne tudnunk egyeztetni a jogalkotóval. A jogalkotó közleményben tett felhívására tagjainktól össze is szedtünk több problémát, amit összerendezve megküldtünk, de még annyi választ sem kaptunk, hogy levelünk megérkezett. Pedig az elektronikus változat biztosan odaért hibaüzenet nélkül. (A nyomtatottat sem hozta vissza a Posta.)

A joganyag logikai szöveges feladatot adó mondatainak olyannak kell lennie, hogy azt a magyar nyelv szabályai alapján képletté formálva is azt az eredményt kapjuk, ami a jogalkotói szándék volt. A jelen példa (nem kockázatos termék útdíjas teherautón) a törvény hatályos szövege alapján xls-ben így működik. Valóban ez volt a jogalkotói szándék?

A jobbítás érdekében könnyen lehet, hogy az EKÁER joganyaga még februárban változni fog. Ha így lesz azért, ha mégsem, akkor az élő problémák miatt bizonyosan érdemes lenne a március 1-ig kitolt türelmi időt ismét meghosszabbítani legalább újabb egy hónappal, de sokkal jobb lenne az első félév végéig, hogy jól begyakoroltan indulhasson élesben. Mőcsényi Miklós, főtitkár, FAGOSZ Kiegészítés:

Az Art. hatályos szövege változott 2015. február 1-vel, a változás aláhúzva (a kapcsolók a megnevezett időszak hatályos szövegéhez vezetnek):

Mulasztási bírság fejezet 172.§ (19a) bekezdés: 2015.02.01. - 2018.12.31. között hatályos: (19a) Ha az állami adó- és vámhatóság az ellenőrzése során megállapítja, hogy az adózó a fuvarozott termék vagy annak egy része tekintetében nem tett eleget a 22/E. § (1)-(4) bekezdése szerinti kötelezettségnek, illetve a bejelentési kötelezettségét hibásan, valótlan adattartalommal vagy hiányosan teljesíti, úgy a termék vagy annak be nem jelentett része igazolatlan eredetűnek minősül, és az állami adó- és vámhatóság az adózó terhére az igazolatlan eredetű áru értékének 40 százalékáig terjedő mulasztási bírságot szabhat ki. 2015.01.01. - 2015.01.31. között hatályos: (19a) Amennyiben az állami adó- és vámhatóság ellenőrzése során megállapítja, hogy az adózó a fuvarozott termék vagy annak egy része tekintetében nem tett eleget a 22/E. § (1)-(4) bekezdése szerinti kötelezettségnek, úgy a termék vagy annak be nem jelentett része igazolatlan eredetűnek minősül, és az állami adó- és vámhatóság az adózó terhére az igazolatlan eredetű áru értékének 40 százalékáig terjedő mulasztási bírságot szabhat ki.

|

| |||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||