|

||||||||||||||

|

FATÁJ archívum:

FATÁJ-online

A pdf-ekhez az Acrobat Reader itt tölthető le: |

2014-08-01

A magyar bútoripar teljesítménye az EU csatlakozás óta eltelt időszakban

Kállay Balázs - A magyar bútoripar teljesítménye az EU csatlakozás óta eltelt időszakban c. publikációja teljes terjedelmében (pdf) itt olvasható.

Jelen írás abból a célból készült, hogy röviden összegezze az elmúlt évek bútoriparban történt változásait. Az írás első részében a legismertebb magyar kutatók tapasztalatait mutatom be, akik az elmúlt időszakban behatóan vizsgálták a bútoripar egyes területeit, majd az elmúlt évek olyan statisztikailag kimutatható állapotváltozásait gyűjtöm csokorba, melyekre a bútoripari vállalkozásoknak fel kell készülniük a környezethez való minél sikeresebb alkalmazkodás érdekében. A KSH bútorértékesítési, valamint az építőipar teljesítményét bemutató adataira épülő kutatás eredményei azt mutatják, hogy rövid távon ugyan még kedvezőtlenek a kilátások, de hosszú távon már javuló lehetőségekkel számolhatnak az iparág szereplői.

A magyar bútoripar termékértékesítési adatai (2004-2012)

Az EU-csatlakozás kezdeti éveiben jelentős változások érték az ipart (Pakainé Kováts és tsai. 2007): a termelés - az ország dinamikus fejlődésével párhuzamosan - növekedni kezdett, ami mind a belföldi, mind az exportértékesítésen megmutatkozott. A lakások számának növekedése, a reálkereset növekedés, a hitelek elterjedése, a forgalmi adó csökkenése mind-mind kedvezően hatott az iparra. Kedvezőtlen hatásként jelent meg azonban a nagy, több piacra termelő vállalatok számának csökkenése és a mikrovállalkozások számának további emelkedése, ami összességében az iparág versenyképességének csökkenéséhez vezetett. A magas minőséget előállító gyártók, az olcsó importbútorok beáramlása és a garázsasztalosok magas száma miatt komoly belföldi értékesítési nehézségbe ütköztek, s az iparágat egyre inkább az export kezdte meghatározni.

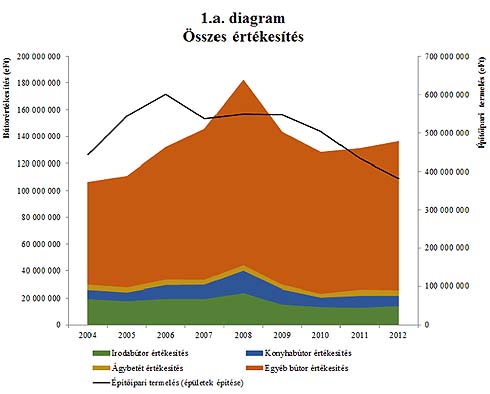

Az 1. ábra a 4 fő feletti magyarországi bútoripari vállalkozások értékesítési adatait mutatja be TEÁOR'08-as bontásban, illetve az építőipari termelésből az épületek építését, melytől a bútoripar teljesítménye leginkább függ.

Az 1.a. diagramon látszik, hogy a 2006-os építőipari csúcs (600 mrd Ft), hozzávetőlegesen két év késéssel, 2008-ban jelent meg a bútoriparban (182 mrd Ft), ezután egy csökkenés, majd egy enyhe emelkedés figyelhető meg, mely az építőiparban 2009-től jól láthatóan egy csökkenő meredekségű, de lefelé vezető tendenciába torkollik. Ha ez a másfél-két éves elcsúszás az építőipar és a bútoripar teljesítményében továbbra is megfigyelhető lesz, akkor - előreláthatólag - a 2011-es és 2012-es növekedés után a bútoripari összértékesítésben 2014-2015-ig enyhe csökkenéssel lehet számolni.

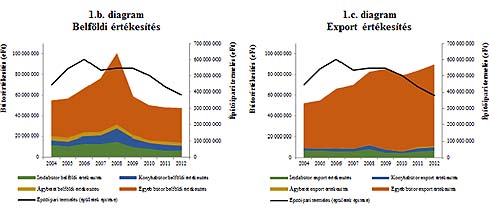

Az 1.b. diagram ugyanezt mutatja a belföldi, az 1.c. diagram pedig az exportértékesítést kiemelve. Ezekből látszik, hogy a magyar építőipar extrém rossz teljesítménye érthetően főképp a belföldi értékesítésre van hatással, míg az exportértékesítés folyamatosan emelkedő szintje azt mutatja, hogy stratégiai kitörési pont lehet a termékekkel a jóval stabilabb külpiac felé nyitni, mert az kevéssé érzékeny a gyenge magyarországi építőipari teljesítményre. Amennyiben az exportértékesítés egyre növekvő értéke trend marad, akkor ez iparági szinten talán képes lesz ellensúlyozni az építőipari hanyatlás által előjelzett kibocsátás-csökkenést.

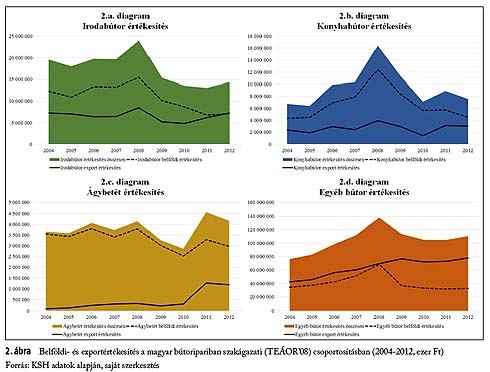

A 2. ábrán ugyanezt látjuk szakágazatonként, kiemelve a belföldi és exportértékesítést. Feltehetően a hitelezésnek köszönhetően mind a négy bútoripari szakágazatnál észrevehető a válság előtti felfutás (2008-ig), majd a pénzpiac összeomlása által előidézett hanyatlás. A hanyatlás mértéke jelentősen eltér az egyes területek között, és a válságból való kilábalás éveinek gazdasági folyamatai is különböző mértékben mutatkoztak meg az ágazatok között, attól függően, hogy mennyire van a terület kiszolgáltatva a belföldi eseményeknek. Az irodabútor-gyártás (2.a. diagram) összértékesítésében a nagyon kedvező, 2008-as év után egy hatalmas, 35%-os zuhanás volt tapasztalható (23,9 mrd Ft-ról 15,4 mrd Ft-ra), majd egy lassuló csökkenés, végül a tavalyi évre már egy enyhe javulás látszik. A belföldi értékesítés 2008 után - az építőipar hanyatlása következtében - folyamatosan csökken, de az exportértékesítés 2010-től kezdve egyértelműen képes megfordítani szakágazati szinten a kedvezőtlen trendet.

A magyar konyhabútorgyártás (2.b. diagram) tipikusan belföldre termelő szakágazat, melyet emiatt talán a legjobban sújtotta a válság. A belföldi értékesítés látványos növekedése után 2008-2010 között folyamatos zuhanórepülésben a felére esett (12,4 mrd Ft-ról 5,6 mrd Ft-ra), s ezen az egyébként nem túl jelentős volumenű export sem tudott javítani. A 2011-es év enyhe - az exportnak köszönhető - pozitív korrekciója után ismét csökkenni kezdett az értékesítés, s a kilátások ezen a területen továbbra is kedvezőtlenek.

Az összességében nem jelentős volumenű ágybetétgyártás (2.c. diagram) 2010-ről 2011-re - mind belföldi, mind exportértékesítés tekintetében - jelentős javuláson ment keresztül (59%-os javulás 2,9 mrd Ft-ról 4,6 mrd Ft-ra), azonban az értékesítés számai tavalyra ismét csökkenő tendenciát mutattak.

A 2.d. diagram mutatja a mennyiségében legnagyobb súlyú egyéb bútorgyártási területet (melybe bár nem teljes mértékben, de túlnyomórészt bekerült az ülőbútorgyártás is). A szakágazat 2008-ról 2009-re való nagy csökkenését szintén a belföldi piacon szenvedte el (68,5 mrd Ft-ról 36,8 mrd Ft-ra), de nagyon hamar, már a 2010-től stagnáló, majd ismét növekvő összértékesítési adatokat lehet tapasztalni. Az exportértékesítés volumene a válság ellenére is csak csekély mértékű csökkenést szenvedett el a 2009-ben (76,7 mrd Ft-ról 72 mrd Ft-ra), de ezt leszámítva folyamatosan nő a teljesítmény, magával húzva nem csak a szakágazatot, de az egész bútoripart.

A magyarországi bútorimport alakulása (2004-2012)

A magyarországi gyártók értékesítési adatai után az import alakulását elemezzük, mely nagyban meghatározza az ipar mozgásterét, hiszen jelentősen csökkenti a magyar bútoripari vállalkozások belföldi értékesítési lehetőségeit.

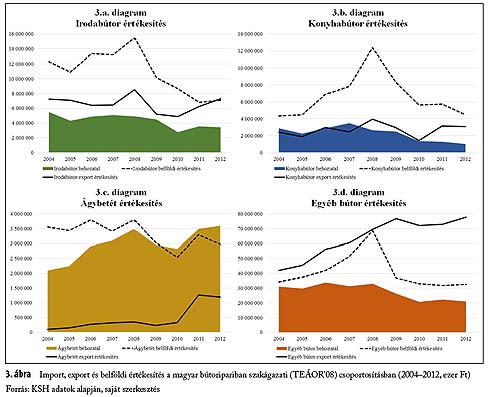

A 3. ábrán a szakágazatonkénti behozatalt és kivitelt, valamint a belföldi értékesítést hasonlítjuk össze. Irodabútor esetében (3.a. diagram) az export jelentősen meghaladja az importot az EU-csatlakozást követő valamennyi évben. A gazdasági környezet negatív trendjeit leszámítva, az ágazat exportja erőn felül tel

jesítve növekedő pályán van. A belföldi értékesítés csökkenését szemlátomást nem a növekvő import okozza, hiszen az is látványosan csökkent 2008 és 2010 között 4,9 mrd Ft-ról 2,75 mrd Ft-ra. 2011-ben van csak egymással ellentétes mozgás, de összességében elmondható, hogy a belföldi térvesztés sokkal inkább a ked-

A konyhabútorgyártás szakágazatban (3.b. diagram) az import a 2007 óta folyamatosan csökken, de ezt a belföldi értékesítés csak 2008-ig tudta kihasználni, ezt követően az is meredeken zuhant. A zuhanás 2010-től lassul, de az import további csökkenése ellenére sem sikerül egyelőre megfordítani a belföldi értékesítés negatív trendjét. Úgy tűnik tehát, hogy a rossz teljesítésnek csak részben az import az oka.

Ágybetétértékesítésében (3.c. diagram) az export és az import egymással párhuzamosan futó pályát ír le, miközben volumenét tekintve a behozatal sokkal erőteljesebb a kivitelnél. A belföldi értékesítés 2008-tól szinte megegyezik az importtal, bár érdemes megjegyezni, hogy 2012-re az import nőni tudott, míg a belföldi értékesítés csökkent, tehát a folyamat pont ellentétes az irodabútor-gyártásban tapasztalt pozitív változásokhoz képest.

Míg az egyéb bútorgyártás (3.d. diagram) importja 2008-ig többé-kevéssé egyenletes volumenű (30-31 mrd Ft közötti), addig az export, sokszorosan túlszárnyalva az importot, látványosan nőtt. A válság első éveiben az import jelentős csökkenését az export bár irányban követte, de szerencsére volumenben nem, a 2012-re pedig ellentétes mozgás figyelhető meg: a behozatal csökken, míg a kivitel ismét nő. A belföldi értékesítéssel való összevetés már nem mutat ennyire kedvező képet: a 2008-ban, részben az építőiparnak, részben az ülőbútorgyártás kategória megszűnésének köszönhetően, hatalmas ugrás figyelhető meg a belföldi értékesítésben, melyet egy drámai zuhanás követ. A 2010-től 2012-ig tartó időszakban a belföldi értékesítés éppen az importtal ellentétes mozgást mutat, mintha beállt volna egy állandósult fogyasztás, ami, úgy tűnik, egyelőre csak egymás (belföldi értékesítés - import) rovására változtatható.

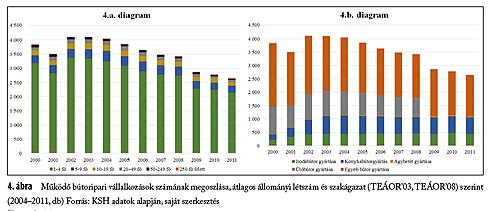

A magyarországi bútoripari vállalkozások száma (2004-2011)

A 4. ábra a működő bútoripari vállalkozások számát mutatja be méret, azaz átlagos állományi létszám (4.a. diagram) és szakágazat (4.b. diagram) szerint.

Összességében elmondható, hogy a cégek száma évről évre folyamatosan csökken; míg 2004-ben még 4048 cég volt, addig 2011-ben már csak 2648 cég működött, ami 30%-os csökkenést jelent. A méretbeli összetétel szempontjából drasztikus változás ez idő alatt már nem történt: a rendszerváltás óta ismert állapot, hogy 10 fő alatti a vállalkozások 90%-a, az erős, rugalmas, fejlődni képes innovatív kis és közepes vállalkozások aránya csak 8% körüli valamennyi évben. Igazán nagy cégek pedig csupán elvétve vannak. A közel 20%-nyi ülőbútorgyártó vállalkozás 2008-ban átsorolt más ágazatba (pl. gépjárműgyártás), illetve besorolt a többi szakágazatba (főleg az egyéb bútorgyártás kategóriába), így azok száma látszólag jelentősen megnőtt. Ezt leszámítva jelentős változás az elmúlt tíz évben az egyes tevékenységek vonatkozásában nem volt, tehát mindegyik szakágazatban hasonló arányban szűntek meg és alakultak új vállalkozások.

Összefoglalás A bútorágazat, Laskay (1999, 7. o.) ezredfordulós jellemzésének továbbgondolása alapján a következőképpen jellemezhető:

A bútoripar továbbra is jelentősen szétforgácsolódott, számos mikrovállalkozás jellemzi. Ezek a mini- és kisüzemek főleg a helyi igényeket elégítik ki, s a tisztán belföldi piactól való függés olyan kiszolgáltatott helyzetet teremt, aminek a révén - bár a mikrovállalkozások számának iparágon belüli aránya állandónak mondható - egyik napról a másikra tűnnek fel új cégek, majd tűnnek is el, ugyanolyan gyorsan, pedig a bútoripar számára a kitörési pont egyértelműen az export, mely nem függ a magyar építőipar teljesítményétől és kevéssé függ a magyar gazdaság mindenkori állapotától. Ezeket a magas minőségű termékeket, és jelentős tőkeerőt igénylő exportlehetőségeket főleg a közepessé nőtt, jól prosperáló, erős, de kisszámú vállalkozások tudják csak jelenleg kihasználni. Szorosabb iparági összefogással, közös külpiaci megjelenéssel és disztribúcióval a növekedni akaró kisebb innovatív vállalkozások előtt is hatalmas külpiaci lehetőségek állnak. A hitelezés várható beindulása, s így az építőipar kibocsátásának növekedése után még másfél-két évre lehet szüksége a bútoripari ágazatnak ahhoz, hogy ismét egyértelmű, a belföldi értékesítésben is stabilan növekedő teljesítményt érjen el. Tehát 2014-ben az összteljesítmény még várhatóan csökken, miközben az egyes szakágazatok stagnáló, vagy akár növekvő eredményt is elérhetnek. A rendszerváltás után beözönlő, gyakran gyengébb minőségű importbútorok értékesítése csökkenő tendenciát mutat, s bár a belföldi értékesítési adatok sem kedvezőek, a 2012-es számok (elsősorban irodabútor és egyéb bútor tekintetében) mintha arra utalnának, hogy hosszútávon stabilizálni lehet a belföldi értékesítés növekvő és a behozatal csökkenő trendjét, melyhez természetesen folytatni kell a stratégiai szemlélet térnyerését az iparágban. Kállay Balázs - WoodScience

|

| ||||||||||||

|

||||||||||||||